V souvislosti s rostoucí oblibou vstupních stránek se začalo objevovat stále více otázek – jaký je podstatný rozdíl mezi vstupními body a speciálními vstupními stránkami (jsou to vstupní stránky)?

Můžete si přečíst více o vstupních stránkách. V tomto se podíváme na to, co je společné a jaké jsou rozdíly mezi těmito obecně podobnými koncepty, které však mají své vlastní charakteristiky.

1. Na přihlašovací stránce musí uživatel pochopit, kde se nachází

Celý web by měl být vytvořen jako celek. Ať se uživatel dostane kamkoli, musí okamžitě pochopit, kde se nachází, o jaký druh webu se jedná, co se mu nabízí a kam má jít dál. Proto požadované atributy: jeden styl, standardní prvky, jako na všech ostatních stránkách (záhlaví, zápatí, standardní nabídka, koncové bloky). Nutně strouhanka.

Vstupní stránka to nepotřebuje. Samozřejmě by to mělo být provedeno v obecném stylu, také by mělo být jasné, o jakou společnost se jedná, logo by mělo být přítomné, ale může být na úplně jiném místě a v jiné velikosti. Tato stránka je samostatná a jako by existovala sama o sobě.

2. Cestujte po webu a vyzvěte k akci právě teď

Pokud má například web jasně definovanou cílovou skupinu, pak se vstupní stránky „šíří“. Banky například často nabízejí jít přímo do sekce pro fyzické nebo právnické osoby.

3. Konkrétní návrh a výběr variant

Na vstupní stránce je vždy jedna konkrétní nabídka. Měl by být jasně formulován, dobře popsán a vypadat přesvědčivě.

Na běžné přihlašovací stránce má uživatel vždy možnost volby:

To je síla a omezení vstupních stránek zároveň. Řekněme například, že prodáváte rychlovarné konvice. Můžete si vytvořit standardní web s katalogem konvic a produktovými kartami podle modelu / značky. Pokud tedy uživatel hledá konkrétní model, dostane se na produktovou kartu. Pokud je značka v katalogu značek. Pokud je obecný požadavek na konvice - do katalogu.

Pokud ale chcete vytvořit speciální vstupní stránku, musíte se rozhodnout, co přesně chcete propagovat. Například máte exkluzivní nabídku určité značky - vytvoříme speciální stránku. Nebo máte výprodej (sleva na všechny konvičky) - vyrobíme přistávací se slevou.

Pokud není žádná speciální nabídka, můžete jednoduše vytvořit speciálně obecnou stránku pro konvice, ale v tomto případě bude efekt minimální. Jednak pro takový obecný návrh budou mít uživatelé spoustu nejasností, prostě vás nebudou kontaktovat. A za druhé se výrazně zvýší zátěž manažerů „levými“ objednávkami a vyjasňováním požadavků.

Proto vás ještě jednou chci upozornit na to, že landing page by měla mít jasnou nabídku s vaší jedinečnou výhodou.

4. Rozdíl v hodnocení účinnosti

Jedním z problémů vstupní stránky je posouzení její účinnosti. Faktem je, že standardní indikátory (jako pro přihlašovací stránky) nejsou vhodné, protože vstupní stránka je samostatná stránka, míra okamžitého opuštění je na ní vždy 100%, stejně jako zobrazení na uživatele jsou vždy 1. Čas na stránce také většinou nic neříká:

Jediné, co lze zobrazit, je teplotní mapa kliknutí a rolovací mapa v Yandex.Metrica.

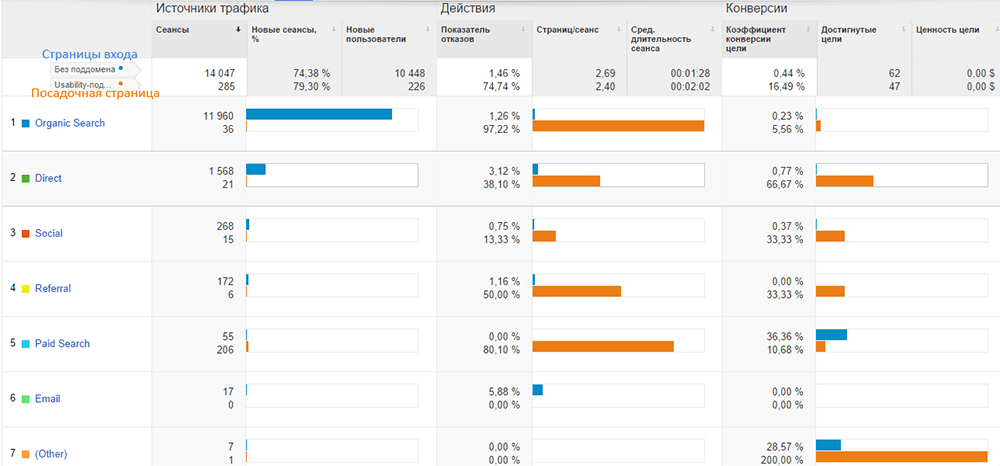

Adekvátním ukazatelem efektivity je samozřejmě počet požadavků ze vstupní stránky. S běžnými vstupními stránkami se to také nedá srovnávat a určit, který ukazatel je dobrý, je docela těžké. Předpokládá se však, že 5% konverze je minimální limit. Pokud je nižší, je třeba něco udělat.

I když byste měli pochopit, že vše velmi závisí na vaší nabídce a kvalitě samotné návštěvnosti. Podívejte se například, jak se moje konverze z kontextu liší od konverze z organického. Navzdory skutečnosti, že počet požadavků je přibližně stejný, účinnost požadavků je velmi odlišná.

Moje jediná rada je provádět pravidelné změny na vstupních stránkách a spouštět A / B testování, abyste našli nejlepší možnosti.

Vstupní stránky i vstupní body tedy na vašem webu hrají velmi důležitou roli. Každá by měla být promyšlená a konzistentní s účelem, pro který ji vytváříte (a za kterou se tam uživatel dostane). Cílem vstupní stránky je rychle prodat. Cílem vstupního bodu je nalákat uživatele na web a případně mu také něco prodat, ale s velkými alternativami a vyhlídkami. Navrhněte tyto stránky moudře.

Pokud máte dotazy ohledně vstupních stránek, nebo si chcete takovou stránku pro sebe objednat, napište mi. Jsem si jistý, že najdeme efektivní řešení vašich problémů.

E-mailem:

Skype: poslední_elf

V roce 2015 využívá internetové bankovnictví pro fyzické osoby 66 % neboli 23,3 milionu ruských uživatelů internetu ve věku 18 až 64 let žijících ve městech se 100 tisíci obyvateli, jejich počet se v roce 2014 zvýšil o 51 % a množství platebních příkazů je 1,1 bilionů rublů.

Řešíme problémy s propagací webových stránek banky

Propagace webových stránek na internetu pro finanční organizaci řeší dva hlavní úkoly: prodej bankovních produktů a správu dobrého jména banky.

- Řízení reputace banky

- Přilákání vkladů od fyzických osob

- Přilákání podnikání k vypořádání v hotovosti

- Propagace aplikace mobilní banky

- Prodej kreditních produktů a karet

- Přitahování klientů k RBS

- Prodej bankovních záruk a nabídkových půjček

Rozhodovací proces uživatelů při výběru poskytovatele bankovních služeb vypadá takto: nevědomá potřeba - vědomá potřeba - hledání - srovnání a hodnocení - obchod. Důležitou roli v tomto procesu hraje pověst banky – zpětná vazba od zákazníků a zaměstnanců. Bereme v úvahu všechny nuance propagace bankovních produktů na internetu, od monitorování a správy pověsti až po provádění rozsáhlých kontextových kampaní a propagaci vyhledávačů.

Výhody propagace banky na internetu

V bankovnictví čísla znamenají hodně. Podle výsledků průzkumu mezi klienty největších bank, který provedla analytická agentura Markswebb Rank & Report, na otázku, jak jste se dozvěděli o službách banky, odpovědělo přes internet 30 % respondentů. Více než 80 % potenciálních spotřebitelů hledá v celosvětové síti informace o bankovních produktech pomocí vyhledávačů. Například v červenci 2015 pouze v regionu hlavního města uživatelé zadali vyhledávači Yandex dotaz „bankovní vklady“ 5200krát. Počet takových vyhledávacích dotazů od cílového publika v Yandex a Google je desítky tisíc. Za každým vyhledávacím dotazem stojí potenciální zákazníci, kteří mají přímý zájem o získání kvalitní služby a jejich počet neustále roste.

Podle Markswebb Rank & Report více než 2,7 milionu lidí v Rusku využívá internetové banky pro právnické a fyzické osoby. Za rok obdrží úvěrové instituce platební příkazy od právnických osob přes internet ve výši 284,3 bilionu rublů.

Podíl elektronických kanálů na objemu všech platebních příkazů právnických osob od roku 2008 do roku 2013 vzrostl ze 79% na 88%. Podíl platebních příkazů odeslaných přes internet se ve stejném období zvýšil z 31 % na 68 %. Je to dáno aktivním přechodem klientů bank od starých softwarových systémů „banka-klient“ k modernějším „internetovým klientům“.

Vlastnosti propagace webových stránek banky:

- Vysoká úroveň hospodářské soutěže o vysokofrekvenční požadavky;

- Služby pro fyzické a právnické osoby;

- Komplexní finanční služby pro B2B sektor;

- Vícekanálové měření konverze webových stránek – požadavky, hovory nebo odvolání přímo do banky;

Fáze propagace bankovních služeb na internetu

Propagace banky v top 10 vyhledávání Yandex a Google začíná stanovením cílů a identifikací nástrojů k dosažení cíle. Zpočátku se shromažďuje sémantické jádro, kterým publikum hledá bankovní služby. Poté je sémantika distribuována na stránky webu, tato práce určuje stránky, které se zobrazí v reakci na konkrétní požadavek uživatele. Stránka by měla obsahovat vyčerpávající odpověď na žádost uživatele a povzbudit jej k provedení cílené akce, volání nebo žádosti. Vstupní stránky jsou hodnoceny z hlediska úplnosti informací a jednoduchosti designu (použitelnosti). Hodnotí se vstupní stránky konkurenčních bank, jejich funkčnost, použitelnost a design. Vstupní stránka musí splňovat tato kritéria:

- Uživatel okamžitě najde informace, které ho zajímají, k tomu jsou informace na stránce strukturovány a vizuálně zvýrazněny.

- Stránka umožňuje rozhodnout o výhodách produktu, například porovnáním sazeb, úrokových sazeb nebo výše úroků naběhlých v průběhu roku.

- Na libovolné stránce uživatel snadno najde kontakty a adresy poboček či bankomatů, otevírací dobu a průvodce oblíbenými bankovními službami.

- Stránka jasně formuluje další cílovou akci uživatele – nejprve od uživatele shromažďuje informace a kontakty a následně je stimuluje k zavolání, podání žádosti nebo návštěvě banky.

V závislosti na produktu a jeho cílovém publiku se vyvíjejí úvodní promo stránky. Jejich hlavním účelem je přeměnit návštěvníky na aplikace. Čím jednodušší je efektivní opatření, tím nižší jsou náklady a vyšší počet aplikací. Je důležité porozumět procesu výběru poskytovatele služeb během fáze vyhledávání a porovnávání / hodnocení a poskytnout na stránce všechny potřebné informace se zaměřením na klíčové výhody nabídky. Dobře fungují webové služby, například úvěrové a hypoteční kalkulačky, kalkulačky pro hodnocení výnosnosti vkladů atd.

Výhody spolupracovat s naší společností

Dodržujeme zásady optimalizace pro vyhledávače Yandex a doporučení pro webmastery od Google

Všechny stránky a dotazy jsou generovány mapou relevance. Chybějící stránky a služby se vyvíjejí. Pro každou službu je formulována jedinečná nabídka produktů a související služby. V důsledku toho se web stává scénářem prodejní cesty, prostřednictvím kterého uživatelé procházejí všemi fázemi před konverzí. Pro každou skupinu vyhledávacích dotazů jsou vytvořeny jejich vlastní vstupní stránky, pokud jsou dotazy tisíce, vzniknou stovky stránek. Například nabídky bank pro konkrétní regiony nebo stránky pro každý typ služby.

Po provedení přípravných prací na webu byste měli nastavit sledování potenciálních zákazníků – požadavků na web a hovorů. Bude tedy možné přesně odhadnout náklady přitahovaného uživatele pro každý kanál. Ideálním stavem je výměna informací o potenciálních zákaznících s CRM banky, což vám umožňuje rychle vyhodnocovat a optimalizovat kontextové kampaně na rubl a deaktivovat neefektivní dotazy.

Práce se vstupními stránkami zahrnuje optimalizaci pro vyhledávače (SEO) celého webu a vstupních stránek webu. Zahrnuje práce na úpravě nadpisů a textů stránek pro klíčové dotazy (textová relevance) a přiblížení technického stavu stránek doporučením vyhledávačů.

Dále jsme nastavili sledování pozic webu sémantickým jádrem, sledování relevance stránek webu ve výsledcích vyhledávání. Poté začneme propagovat materiály webu na tématických zdrojích třetích stran a pečlivě vytvoříme množství odkazů na web. K tomu používáme pouze aktuální dárce s dobrými ukazateli návštěvnosti a důvěry.

Propagace podél širokého sémantického jádra umožňuje dosáhnout dobrých výsledků v propagované produktové řadě v určitých regionech přítomnosti banky.

Míra optimalizace pro vyhledávače

Propagace podle pozic se stala nepředvídatelnou, bylo nemožné zaručit pozice ve vyhledávání. Výsledky vyhledávání pro každého uživatele se mohou lišit v závislosti na jeho chování a umístění. Počet slov v dotazech se zvýšil díky návrhům vyhledávání. Vyhledávače se snaží uhodnout, na co se uživatel při psaní slova ptá, a zobrazuje dotazy, na které se uživatelé ptají nejčastěji. Vyvinuli jsme nejefektivnější sazby pro propagaci webových stránek, přizpůsobené pro účely různých typů podnikání.

5676 https: //site/uploads/images/ef/39/59bbca36f1fdd-i.jpg 2017-09-15 2017-09-15 Yandex.Direct Google Ads místo https: //site/build/resources/img/logo-v2.png 160 31Specialista

Vlastnosti a potíže kontextové reklamy pro finanční instituce

Na konferenci FinPlace v roce 2016 jsem se zeptal bankovních obchodníků, zda provozují kontextovou reklamu. Málokdo odpověděl kladně. Zároveň se ale ukázalo, že mnozí aktivně skupují návštěvnost z „kontextu“ ze sítí CPA. Affiliate partneři jsou placeni za cílenou akci na webu inzerenta, například za vyplněnou přihlášku, přihlášení k odběru newsletteru nebo nákup produktu. Kompetentně nastavují kontextovou reklamu a ve skutečnosti tento provoz dále prodávají (proto se tomu říká arbitráž).

Nabízí se otázka: proč marketéři bank a jiných finančních organizací nakupují návštěvnost místo toho, aby sami dělali kontextovou reklamu a kupovali ji přímo od Yandex.Direct a AdWords?

Pokusme se tedy zjistit, proč je pro finanční organizace často obtížné nezávisle dosáhnout vysoké efektivity kontextové reklamy.

Problém č. 1: množství sémantiky

Sémantika je soubor klíčových frází, na které inzerent cílí při propagaci svých produktů ve vyhledávání Yandex a Google, a negativních frází, kterými vylučuje nevhodné vyhledávací dotazy. Banky mají obrovské množství sémantiky.

Není to tak dávno, co Tinkoff Bank zveřejnila volné místo kontextového specialisty. Ukázalo se, že specialista bude pracovat s velkými rozpočty a sémantikou pro více než 30 000 klíčových slov. Jedná se o docela vážné svazky, zvláště pokud nemluvíme o internetovém obchodě. V případě online maloobchodu taková čísla nepřekvapí, ale pro jiný typ podnikání je to velmi působivé číslo. Předpokládám, že to není celá sémantika, ale pouze část, která bude nabídnuta specialistovi v počáteční fázi práce. A později mu bude svěřen celý kontext tinkoff.ru a objem ještě poroste.

Pouze v hlavních oblastech b2c (úvěry, vklady, hypotéky) lze snadno shromáždit sémantiku pro 400 000 klíčových frází a více. S takovým objemem se těžko pracuje: vyberte potřebné klíčové fráze, mínus (odfiltrujte) nevhodné dotazy, seskupte podle oblastí a kampaní. Pro každou nakonec vybranou klíčovou frázi je ale potřeba vybrat vhodnou vstupní stránku a napsat relevantní inzerát.

Je zajímavé, jak složitost tohoto problému popisují sami bankéři a zástupci reklamních agentur.

Ředitel oddělení digitálního obchodu Vostočnyj banky

Ve skutečnosti existuje mnoho sémantiky a musíte to všechno vybrat "ručně", k tomu potřebujete příkaz. Automatizace je obtížná a musíte si to všechno přečíst, abyste mohli zachytit vzácná vylučující klíčová slova (například „hotovostní půjčka, kde si stěžovat“) a najít ty nejrelevantnější dotazy. Banka Vostočnyj má dva klíčové produkty: hotovostní půjčky a kreditní karty. Lidé se ptají žádostí na téma půjčky tisíci způsoby, upřesňují si požadovanou částku, podmínky atd. Tuto masu žádostí je potřeba analyzovat a strukturovat, aby bylo možné dále pracovat s každou skupinou zvlášť. To vše je především ruční práce.

Řeknu vám, jak jsme pracovali. U půjček jsme shromáždili primární sémantiku z 18 000 dotazů a asi 10 000 - u kreditních karet. Máme předpřipravené masky pro dotazy s nejvyšší frekvencí, které obsahují mnoho klíčových frází s upřesněním. Poté jsme tyto masky rozšířili na úkor všech vnořených středofrekvenčních a nízkofrekvenčních dotazů – získali jsme 40 000 frází „špinavé“ sémantiky. Poté byla ručně nalezena vylučující klíčová slova, která pak byla v celém vzorku mínusová. Poté byly dotazy strukturovány do čtyř skupin:

- značkové (například „vezměte si půjčku od Vostochny Bank“);

- konkurenční (vše je stejné, ale objevuje se název jiných bank);

- obecné dotazy (například „cash rate“: uživatel má o produkt zájem);

- transakční (žádosti s vygenerovanou „horkou“ poptávkou, například „vezměte si půjčku do tří dnů“).

Dotazy jsme rozdělili do těchto kategorií – s ohledem na minusová slova bylo potřeba označit cca 18 000 klíčových frází. Shromážděná sémantika byla strukturována podle geografie: jsou vytvořeny samostatné účty pro několik desítek regionů. Poté se pro všechny kategorie připravují nadpisy, texty, sestavují inzeráty podle našich standardů (práce s rozšířeními, poskytování „zvýraznění“ atd.). Vše výše uvedené zabralo týmu tří lidí od začátku do spuštění asi pět pracovních dnů.

Problém č. 2: Skládání reklam pro každý vyhledávací dotaz

Když jsem na jednu žádost analyzoval reklamu, nabyl jsem dojmu, že banky prezentují své klienty jako lidi motivované vzít si od své banky úvěr, které nepotřebují o ničem přesvědčovat, nepotřebují si zjednodušovat přeměna z návštěvníka na potenciálního zákazníka....

V reklamě ve vyhledávání je velmi důležité zobrazovat relevantní reklamy a nasměrovat návštěvníky na nejvhodnější vstupní stránky, které stručně zodpoví všechny dotazy uživatele a odstraní pochybnosti. V reklamě a na webu by měl uživatel vidět přesně to, co očekává: přesně ta slova a formulace, které sám použil ve vyhledávacím dotazu.

Jak to vypadá v praxi? Vezměte vyhledávací dotaz „hotovostní půjčka v den žádosti o cestovní pas bez potvrzení o příjmu“, který je i přes velký počet slov v něm velmi frekventovaný. V Moskvě a Moskevské oblasti uživatelé zadávají takové dotazy více než 2600krát za měsíc.

Pokud se podíváte na skutečné výsledky vyhledávání Yandex v Moskvě, zjistíme, že ze tří reklam v nejdražším bloku nad výsledky organického vyhledávání (ve zvláštním umístění) žádný z inzerentů nedal konkrétní odpověď na dotaz uživatele. .

V prvním oznámení Credit Bank of Moscow nabízí hotovostní úvěr. Ale to, že „k registraci je potřeba jen pas“, se hlásí až na konci oznámení. U dané žádosti by tato informace měla být pokud ne v názvu, tak co nejblíže.

Třetí oznámení - od LOCKO-Bank - nabízí hotovostní půjčky v bance za nízkou sazbu. Neexistují žádné informace odpovídající požadavku uživatele: pasem, bez certifikátů, v den podání žádosti.

Odpovědi bank neodpovídají tomu, co uživatel hledá. Pokud banka takové úvěry nevydává, měly by být takové žádosti odstraněny. Pokud je inzerent připraven poskytnout půjčku za takových podmínek, mělo by to být napsáno v samotném inzerátu.

Specialista na kontextovou reklamu Konstantin Dobrov provedl zajímavý průzkum: analyzoval požadavky, na které jsou banky inzerovány, a počet unikátních reklamních titulů. V průměru jedna jedinečná hlavička představuje 7–8 jedinečných požadavků až 66–125. To znamená, že se neprovádí práce na vytváření nejrelevantnějších reklam pro každou klíčovou frázi. .

Důvodů je několik. Za prvé, pracnost tohoto procesu. V online obchodování lze proces vytváření reklam automatizovat: produkt má značku, model, cenu, vlastnosti, podle kterých uživatelé produkt hledají. Složením těchto prvků může inzerent automaticky skládat klíčové fráze a nadpisy reklam, které jsou pro něj bezprostředně relevantní. Reklamy pro banky jsou sestavovány ručně, protože veškerá sémantika je získávána organicky - ze statistik vyhledávačů a negenerována.

Za druhé, nejrelevantnější titulky ne vždy poskytují skutečné zvýšení účinnosti reklamy, například vedou ke snížení nákladů na získání žádosti o půjčku. Někdy snížení relevance tím, že se více zaměříme na výhody konkrétní banky, zvyšuje prokliky reklam a konverze vstupní stránky. To ale mohou prokázat pouze příslušné testy.

Problém č. 3: Nerelevantní vstupní stránky

Vstupní stránka (vstupní stránka) je stránka webu, na kterou se uživatel dostane po kliknutí na reklamu. Stejně jako reklamy musí být vstupní stránky relevantní, musí odpovídat na otázku uživatele a obsahovat informace, které očekávají.

Zvažte vstupní stránky banky z výše uvedeného příkladu. Klikněte na odkaz z prvního oznámení na webovou stránku Credit Bank of Moscow .

Uživatel vidí přibližně to, co očekává. Na stránce není mnoho textu, je rozdělena do samostatných odstavců a dobře se čte. Stále můžete provádět určitou práci s použitelností, jako je snížení počtu polí ve formuláři žádosti nebo jeho pohodlnější. Obecně ale uživatel dostane odpověď na svou otázku.

Aby mohl přejít na další krok, musí zadat znaky pomocí captcha). Potenciální klient by měl mít velmi silnou motivaci vzít si půjčku právě u této banky – vždyť jen aby zjistil, zda může získat půjčku za podmínek, které potřebuje, bude muset pracně dešifrovat – ke čtení symbolů.

Ve třetím případě se uživatel dostane na obrovskou vstupní stránku LOCKO-Bank s velkými celoobrazovkovými ilustracemi.

Pro uživatele bude velmi obtížné zjistit, zda bude schopen získat požadovanou službu. Na vstupní stránce není žádný formulář žádosti a tlačítko „Vyplnit žádost“ splyne s pozadím a nepřitahuje pozornost.

Mám podezření, že důvodem nedostatku příslušných vstupních stránek je nadměrná byrokratizace procesu schvalování vývoje nových stránek a jejich zavádění na webové stránky finančních organizací. Potvrzují to kolegové, kteří v podobných předmětech museli pracovat.

Účetní manažer agentury i-Media

Problémy jsou s schvalováním a zvláště u grafických materiálů (bannery apod.) je to obtížné. Pošlete banner - několik dní se na něm v řetězci dohodnou tři různí lidé. Provedou se úpravy, pak se znovu vyjednají a tak pořád dokola. Proto je lepší grafické podklady připravit na straně klienta. Důvěryhodný designér důkladně zná knihu značek, zásady umístění bannerů, pravidla pro používání postav a všechny další jemnosti a obě strany ušetří spoustu času a zdrojů.

Běžné technické chyby

Při spouštění reklamy pro finanční instituce tedy dochází k několika technickým chybám:

1. Finanční instituce nepokrývají celou sémantiku. Pokud internetové obchody dokážou automatizovat tuto frontu práce, pak je to u finančních produktů téměř nemožné. Pro agentury, které banky oslovují, je nerentabilní dělat tolik manuální práce, prostě se to nevyplatí.

2. Banky jsou často inzerovány kvůli nevhodným požadavkům. Důvodem je špatné propracování sémantiky. Při ručním zpracování platí, že čím větší sémantika, tím těžší je eliminovat všechny nevhodné vyhledávací dotazy a snáze se dopouštět chyb.

4. Nedostatek příslušných vstupních stránek odpovídajících různým vyhledávacím dotazům.

Aby reklama ve vyhledávání byla efektivní, je nutné mluvit jazykem klienta, používat jeho formulace z vyhledávacích dotazů. V opačném případě uživatel rychle opustí vaši vstupní stránku - koneckonců má několik otevřených odkazů najednou, možná dále bude web, na kterém budou informace prezentovány jasněji a dostupněji. Přidružené společnosti o tom vědí a optimalizují reklamy a vstupní stránky pro každou jednotlivou potřebu.

Typické organizační chyby bank při spolupráci s agenturami

Když si banka objedná službu pro nastavení kontextové reklamy v agentuře, chce zvýšit počet schválených úvěrů. Ale z nějakého důvodu banka často stanovuje agentuře další KPI: náklady na získání žádosti o úvěr a objem žádostí. Dodavatel tyto žádosti shromažďuje za účelem naplnění KPI, ale banka většinu z nich neschválí. Výsledkem je, že zákazník zůstává nespokojen se službami agentury, požaduje nápravu situace, ale neříká, které žádosti a z jakého důvodu byly zamítnuty. V takových podmínkách agentura jednoduše nemá schopnost zvyšovat účinnost reklamních kampaní: není jasné, které klíčové fráze a stránky dávají špatné aplikace a které jsou dobré.

Zde tedy máme dvě chyby najednou:

- zpočátku nesprávně nastavené KPI;

- poskytnutí neúplných informací agentuře.

Pokyny pro řešení problémů

Co mohou finanční instituce udělat, aby přestaly nakupovat návštěvnost a samy se zapojily do kontextové reklamy a dosáhly vysokých výsledků?

1. Automatizujte tvorbu reklamních kampaní

To bude pravděpodobně vyžadovat vlastní vývoj. Téměř každý PPC automatizační systém má generátor reklamních kampaní, ale dobrou práci odvedou pouze s jednoduchými tématy (například domácí spotřebiče a elektronika). Ne všichni inzerenti mají jednoduchou produktovou strukturu typu, značky a modelu (například notebook Lenovo Idea Pad). Na trhu automatizace, stejně jako jinde, funguje pravidlo „poptávka vytváří nabídku“. Například pro online hypermarket Ozon.ru vytvořil náš tým matlingvistů a vývojářů individuální řešení – generátor reklamních kampaní, který zohledňuje zvláštnosti tak obtížně generovatelných témat, jako jsou dětské výrobky a oblečení.

2. Zbavte se byrokracie při vývoji vstupních stránek

Specialista na kontextovou reklamu by měl být schopen samostatně upravit vstupní stránku, vytvořit její upravenou kopii pro konkrétní klíčovou frázi. Dejte mu jasná pravidla, co se smí a nesmí psát ve veřejném prostoru, knihu značek a další doporučení. Ale nenuťte jej, aby sladil každou stránku ve více instancích.

3. Určete a dodejte správné KPI

Obchodník banky by měl odborníkům z agentur nastavit správné KPI, které odrážejí obchodní cíle společnosti, a nikoli mezilehlé metriky. Pokud například potřebujete schválené půjčky, musíte si nastavit odpovídající úkol, ale v tomto případě budete muset sdělit údaje agentuře, aby mohla optimalizovat reklamní kampaně. Agentura musí pochopit, kolik schválených půjček přilákalo a kolik neprošlo bodováním a proč.

4. Využijte všech možností reklamních systémů

PPC reklama dnes není jen o reklamách ve vyhledávání. Mezi nástroje Yandex.Direct a GoogleAdWords patří úpravy nabídek, remarketing založený na datech CRM, cílení na publikum pro přesné a široké pokrytí a různé formáty reklam. Část svého rozpočtu určitě vyčleňte na testování nových přístupů, zkuste kombinovat různé typy reklamy.

Jedním z trendů online reklamy v roce 2017 je spojení displaye, kontextové reklamy a CRM dat do jednoho systému. Můžete například vložit pixel Yandex do grafického banneru a zvýšit nabídky již v reklamách ve vyhledávání pro segment uživatelů, kteří viděli grafickou reklamu. Pravděpodobnost, že ti, kteří již reklamu viděli, provedou konverzi, je v průměru vyšší. Nebo můžete například snížit sazby pro ty sociálně demografické segmenty publika, které vykazují vysoké procento odmítnutí při hodnocení. Nebo shromážděte publikum podle geolokace v oblastech nových budov a nabídněte jim půjčku na provedení oprav v novém bytě. Existuje mnoho možností, tyto další funkce neignorujte.

Dnes budeme zvažovat jednu z nejdůležitějších oblastí podnikání v krizi - půjčování. Stručně řečeno, vstupní stránka kreditu může pro příslušné organizace generovat velký příjem. Pojďme tedy analyzovat dva případy z Runetu a šablonu LP Store.

Vstupní stránky Runet

Zřejmě to souvisí se specifiky, ale většina běžných vstupních stránek, které jsme našli, byla velmi krátká. Což je pochopitelné – skutečně mnoho slov zde není potřeba. Na takové vstupní stránky zpravidla přichází publikum, které je již silně motivováno. Lidem stačí minimum potřebných informací – například o podmínkách, sazbách atp.

Ale dost předmluv – pojďme se podívat na první vstupní stránku na kredity.

Zde jsou pouze dvě rolovací okna. První je obrovský formulář pro zájemce, vyrobený ve stylu žádosti o půjčku. Po vyplnění formuláře samozřejmě člověk nedostane peníze automaticky, manažer nebo půjčující pracovník ho nejprve kontaktuje, upřesní a zkontroluje všechny informace, načež bude následovat řada formalit - ale faktem zůstává, že formulář je stylizovaný jako žádost o půjčku a vypadá dobře. Zajímavá je také pěkná výzva k akci: "Získejte peníze."

Druhé okno je zcela věnováno zdůvodnění hodnoty nabídky. Za prvé jsou zde recenze zákazníků – problém je pouze v tom, že fotografie nevzbuzují důvěru. Níže návštěvníci vidí blok s dalším sociálním důkazem - počtem schválených půjček. A vstupní stránka končí opakovaným CTA.

Výsledkem je dobrá vstupní stránka s minimem prvků, kterých je docela dost. Když půjdeme dále, další příklad je jen o něco delší než ten předchozí, a i když jen nepatrně.

Níže uvedený snímek obrazovky ukazuje záhlaví této vstupní stránky. Hned nahoře je uvedeno, kolik schválených úvěrů bylo poskytnuto díky službám této společnosti. Dále je popsán proces krok za krokem od vyplnění žádosti až po příjem peněz jakýmkoli pohodlným způsobem. Tento prvek přijde vhod pro cílové publikum takových společností.

Vlevo jsou body odůvodnění nabídky.

Sociální důkaz pokračuje v posledním okně stránky – v tomto případě zákaznické recenze a seznam partnerských úvěrových institucí.

V důsledku toho je vstupní stránka velmi podobná prvnímu příkladu, ale má trochu hezčí design.

Šablony obchodu LP

Zvažte příklad z našeho obchodu s prodejními vstupními stránkami. První okno prezentovaného případu okamžitě zprostředkovává podstatu nabídky prostřednictvím názvu, podtitulu a mluveného obrázku na pozadí.

Pod linkou ohybu je lakonická forma olova s výmluvnou výzvou k akci. Pod tlačítkem STA je sociální důkaz - počítadlo s počtem schválených kreditů za danou sekundu.

V porovnání s běžným webem. Vzpomeňte si na Lebedevského LP pro Tinkoff Credit Systems, vstupní stránky Alfa Bank a další. Zkrátka nadešel čas prozkoumat zkušenosti z podnikání se žraloky.

Poděkování za vstupní stránku: kde začít

Začněme prozkoumáním nabídek na trhu.

Varianta kompaktní stránky, tam je jen to nejnutnější: logo, nabídka, klíčové výhody, registrační formulář a tlačítko. Tinkoff Credit Systems testuje různé (balíky peněz, stopky atd.) a několik možností hlaviček. Další možnost od nich:

Podívejte se na několik dalších možností vstupní stránky pro zpracování půjčky.

A ještě jedna možnost, jak se ujistit o podobnosti vstupních stránek prodávajících bankovní služby:

Proč jsou všechny tyto vstupní stránky vytvořeny jako kopie? Odpověď se nabízí sama.

V podstatě pomocí vstupních stránek se „rychlé“ půjčky propagují např. na zabezpečení bytu, bez ručitele, rychle a jednoduše. Rozhodnutí vzít si tento typ půjčky přichází spontánně, často náhle (peníze jsou naléhavě potřeba), takže vstupní stránka oslovuje především emoce dlužníka. K tomu jsou ideální krátké, ne více než tři až čtyři slova, benefiční věty.